Abnehmende globale Konjunkturdynamik – Schwellenländer die Stabilisatoren

Das 2. Quartal 2023 war geprägt von rückläufiger Konjunkturdynamik. Die Prognosen für das Wachstum der Weltwirtschaft wurden im Verlauf für das Jahr 2023 als auch das kommende Jahr seitens des Internationalen Währungsfonds (IWF) geringfügig um jeweils 0,1% auf 2,8% und 3,0% reduziert. Die Anpassungen fielen in den Wirtschaftsräumen unterschiedlich aus.

Hintergründe des Verlusts an Konjunkturdynamik waren Auswirkungen der geopolitischen Lage, energetische Versorgungsunsicherheit und vergleichsweise hohe Energiepreise in Europa als auch die zeitversetzten Wirkungen der Zinserhöhungspolitik in der westlichen Hemisphäre mit Bremswirkungen in den Rest der Welt. Die ökonomischen Folgen des Lieferkettenproblems nahmen dagegen ab.

Entscheidende Impulsgeber der Weltwirtschaft blieben die aufstrebenden Länder, deren Wachstum 2023 und 2024 dreimal höher ausfallen soll als das Wachstum der Industrienationen (Quelle: IWF). Im letzten Jahrzehnt lag der Faktor bei circa zwei. Innerhalb dieses Sektors der aufstrebenden Länder bleibt der asiatische Raum mit mehr als fünf Prozent Wachstum in den Jahren 2023 und 2024 die mit Abstand dominanteste Kraft.

Die Vereinigten Staaten waren von leichter Konjunktureintrübung betroffen. Schleppender Konsum und durch Zinserhöhungen belastete Immobilienmärkte als auch industrielle Dynamikverluste stellten sich ein. Arbeitsmärkte zeigten sich dagegen in positiver Verfassung.

In der westlichen Hemisphäre fiel Europa bezüglich der Wirtschaftsleistung zurück, das gilt für die EU als auch für Großbritannien. Positiv stach weiter die Anomalie starker oder zumindest widerstandsfähiger Arbeitsmärkte ins Auge.

Innerhalb der Eurozone verlor Deutschland fortgesetzt an Boden. Nach Veröffentlichung der Erstschätzung der Wirtschaftsleistung für das erste Quartal 2023 befindet sich Deutschland in einer technischen Rezession (zwei Quartale in Folge Kontraktion im Quartalsvergleich). Die führenden Wirtschaftsinstitute Deutschlands erwarten für das Gesamtjahr 2023 mittlerweile einen Rückgang der Wirtschaftsleistung. Das Risiko der mittel und langfristigen Energieversorgungssicherheit und das akute Thema der nicht vorhandenen Konkurrenzfähigkeit bei Energiepreisen als energieintensivster Industriestandort des Westens wirkten belastend. Deutschland war und ist bei Erdgas- und Strompreisen im internationalen Vergleich nicht konkurrenzfähig. Im 2. Quartal 2023 wurde dieses Manko sowohl von dem Deutschen Industrie- und Handelskammertag als auch dem Bundesverband der deutschen Industrie thematisiert. Der Verlust an Konkurrenzfähigkeit als Investitionsstandort lastete und lastet schwer auf Deutschland und Europa. Durch massivste Subventionen „gekaufte“ Investitionen nach dem Vorbild Magdeburg/Intel stellen keine nachhaltige Lösung unter gesamtwirtschaftlichen Gesichtspunkten dar.

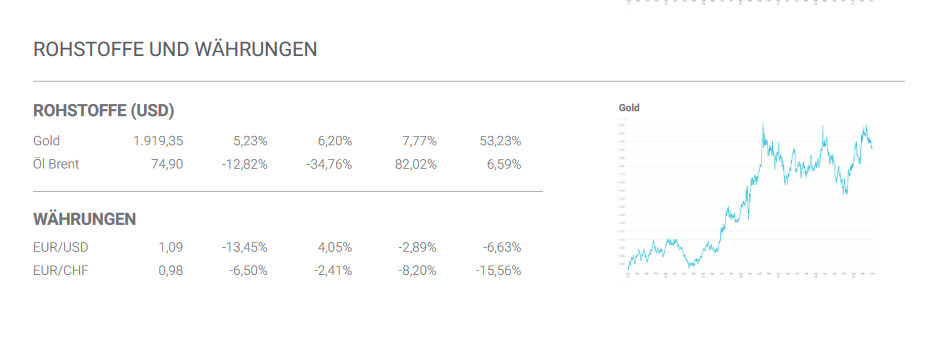

Bis auf wenige Ausnahmen nahm der Inflationsdruck bei vorlaufenden Preisindikatoren als auch den Verbraucherpreisen im Verlauf des Quartals ab. Entwicklungen im Rohstoffsektor waren dabei mitentscheidend. Im Sektor der Industriemetalle kam es im Quartalsvergleich zu leichten Preiseinbußen (Kupfer, Nickel, Aluminium). Im sensiblen Energiesektor ergaben sich Entspannungen. So notierte die Nordseeölsorte Brent am Ende des 1. Quartals 2023 bei 73,60 EUR, aktuell bei 67,80 EUR. Auch die Erdgaspreise waren in Europa im Quartalsvergleich weiter leicht rückläufig.

Die Zinserhöhungen der westlichen Notenbanken wurden fortgesetzt. Die EZB reduzierte die Zinsschritte von zuvor 0,50% auf 0,25% (aktuell 4,00%). Die US-Notenbank verzichtete bei der jüngsten Sitzung des Offenmarktausschusses auf einen Zinsschritt, verwies aber darauf, dass zwei weitere Schritte bis Jahresende folgen könnten (aktuell 5,00% – 5,25%). Die Bank of England sah sich wegen hartnäckigen Inflationsdrucks genötigt, den Leitzins im Juni um 0,50% auf 5,00% zu erhöhen, während die Notenbank Japans weiter auf Zinserhöhungen verzichtet (-0,10%).

Anders als in der westlichen Hemisphäre setzte China im Juni mit Zinssenkungen um 0,10% einen Kontrapunkt. Anders als im Westen steht China vor Deflationsrisiken mit Verbraucherpreisen bei 0,2% und Erzeugerpreisen bei -4,6%. Darüber hinaus veranlasste Peking spezifische Konjunkturunterstützungsmaßnahmen, beispielsweise im Sektor der Elektromobilität.

Weit überwiegend ergab und ergibt sich im „Globalen Süden“ eine im Vergleich zum Westen entspannte Inflationslage. Auch bei weiteren Strukturdaten (u.a. Staatsverschuldung, Verhältnis konsumtiver Neuverschuldung zu investiver Neuverschuldung, Außenhandel, Leistungsbilanz, Devisenreserven) setzt der „Globale Süden“ im Vergleich zu den Industrienationen positive Akzente.

Das Thema „Künstliche Intelligenz“ (KI) wurde prominenter und bewegte die Technologiemärkte, allen voran Microsoft (Chat GPT), aber auch Alphabet (Google). In dem Zuge dieser potentiell disruptiven Einflüsse durch KI setzte der Diskurs in der Politik über die Regulierung der Anwendungen ein.

Die Weltwirtschaft verlor im zweiten Quartal 2023 Dynamik und Homogenität. Konjunkturverläufe und Maßnahmen hoben sich in den unterschiedlichen Regionen voneinander ab.

Die Perspektive

Eine kurzfristige Trendwende zu erhöhter globaler Wirtschaftsdynamik ist am Ende des zweiten Quartals 2023 in Richtung des dritten Quartals und darüber hinaus nicht erkennbar. Die rückläufige Konjunkturdynamik in den Industrieländern zeitigt einen bremsenden Konjunktureinfluss durch Nachfrageausfälle für die Schwellenländer, ohne deren positive Grundtendenz zu gefährden. In den letzten 10 Jahren wuchsen die Binnenverkehre des „Globalen Südens“ überproportional und forcierten damit eine zunehmende Abkoppelung von dem westlichen Konjunkturzyklus.

Die in die Zukunft gerichteten Wirtschaftsdaten deuten in Richtung fortgesetzter Abschwächung. Zum Ende des 2. Quartals 2023 trübten sich die Frühindikatoren und Stimmungsindices der Unternehmen in der westlichen Hemisphäre weiter ein oder bewegten sich auf deutlich negativem Terrain. Die Verbraucher hielten sich trotz stabiler Arbeitsmärkte im 2. Quartal 2023 unverändert zurück. Eine Trendumkehr ist bei den Konsumenten nicht absehbar.

Die Einkaufsmanagerindices signalisierten insbesondere in dem Sektor des Verarbeitenden Gewerbes nach vorne schauend fortgesetzte Kontraktion und Dynamikverluste. So liegen die Einkaufsmanagerindices für diesen Sektor per Juni 2023 allesamt unter 50 Punkten, der Marke die zwischen Wachstum und Kontraktion unterscheidet (Japan 49,8, USA 46,3, UK 46,2, Eurozone 43,6 und Deutschland 41,0). Anzumerken ist, dass der Sektor des Verarbeitenden Gewerbes bezüglich des Themas Energiepreise sensibel ist. Europa ist und bleibt durch die eigene Politik im Vergleich zu den USA und Japan in einer prekären Situation.

Der Dienstleistungssektor verlor an Wachstumsdynamik. Die Einkaufsmanagerindices bewegen sich aber weiter deutlich oberhalb der Marke von 50 Punkten und signalisieren Wachstum (Japan 54,2, USA 54,1, Deutschland 54,1, UK 53,7, Eurozone 52,4).

Hinsichtlich weiterer Zinserhöhungen in westlichen Ländern und den damit verbundenen Unsicherheiten bleibt der Druck auf die Immobilienmärkte und die Baubranche ausgeprägt. Für den „Globalen Süden“ sind die Aussichten mangels hoher Inflation und Zinserhöhungen ungleich besser.

Im Rohstoffsektor ist der Ausblick verhalten. Abnehmende globale Konjunkturdynamik eröffnet keine Trendwende zu höheren Preisen vorbehaltlich des Themas von möglichen Ernteausfällen im Agrarsektor. Damit sind Rohstoffpreise zunächst keine belastenden Faktoren für die Weltkonjunktur.

Die Perspektiven für den Technologiesektor oder zumindest Teile dieses Sektors hoben und heben sich positiv ab. Die Disruption durch Künstliche Intelligenz greift dynamisch Raum, ablesbar an den Nutzerzahlen von beispielsweise Chat GPT. Diese Entwicklung wird sich fortsetzen. Perspektivisch wirkt Künstliche Intelligenz durch massive Erhöhung der Effizienz reduzierend auf Inflation.

Eine Fortsetzung des Rückgangs inflationärer Tendenzen steht auf der Agenda. Die vorlaufenden Preisindices, unter ihnen Importpreise, Großhandels- und Erzeugerpreise, weisen in Richtung geringerer Verbraucherpreise. Sollten die Rückgänge größer als im Notenbanksektor unterstellt ausfallen, könnten die Spitzen des Zinserhöhungszyklus niedriger und zeitnäher ausfallen.

Die Geopolitik, die unverändert belastend auf die Weltwirtschaft wirkt, lieferte Richtung Ende des 2. Quartal 2023 Hoffnungswerte auf eine zukünftige Entspannung. Friedensinitiativen bezüglich des Ukraine-Konflikts gingen sowohl von China als auch von Afrika aus. Zwischen den USA und China kam es auf Außenministerebene in Peking zu einem angeblich konstruktiven Austausch, der fortgesetzt werden soll. Die deutsch- chinesischen Regierungskonsultationen waren konziliant im Ton. Verstärkte Kooperation in diversen Feldern wurde vereinbart. Die Entwicklungen sind zarte Sprösslinge, sie sind noch keine belastbaren Größen für die Realwirtschaft als auch Finanzmärkte.

Die verfügbaren Fakten liefern kaum Grundlagen für einen Trendwechsel in Richtung einer belebteren Gangart der Weltkonjunktur in zeitlicher Nähe. Die Spreizung bezüglich der Konjunkturentwicklungen zwischen den Industrienationen wird sich zu Gunsten der Schwellenländer tendenziell ausweiten. Die Spreizung der Konjunkturentwicklungen innerhalb der Eurozone zu Lasten Deutschlands wird ohne Umsteuerung in Berlin und Brüssel weiter zunehmen. Hoffnungswerte sind in den Sektoren Geopolitik, Inflations- und nachfolgend Zinsentwicklung gegeben.

Der Finanzmarkt und die Wirtschaft

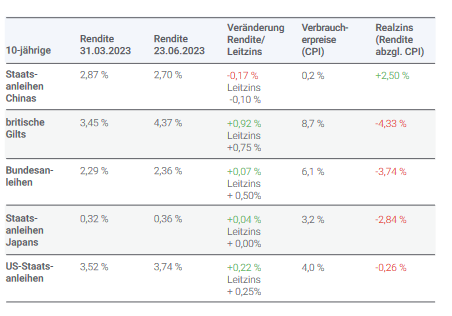

An den Finanzmärkten ergab sich ein hohes Maß an Widerstandskraft hinsichtlich der geopolitischen und realwirtschaftlichen Belastungen. Die Divergenz zwischen der Konjunkturentwicklung in den Industrienationen im Vergleich zu den Schwellenländern wird an diversen Märkten kaum oder weiter nicht diskontiert. Ebenso wird den Themen der unterschiedlichen Qualität (Realzins, siehe Tabelle 2) an den Rentenmärkten wenig Aufmerksamkeit geschenkt.

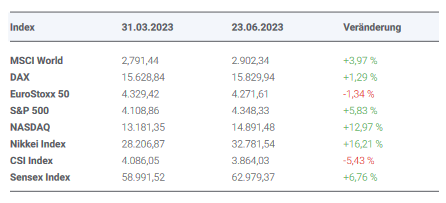

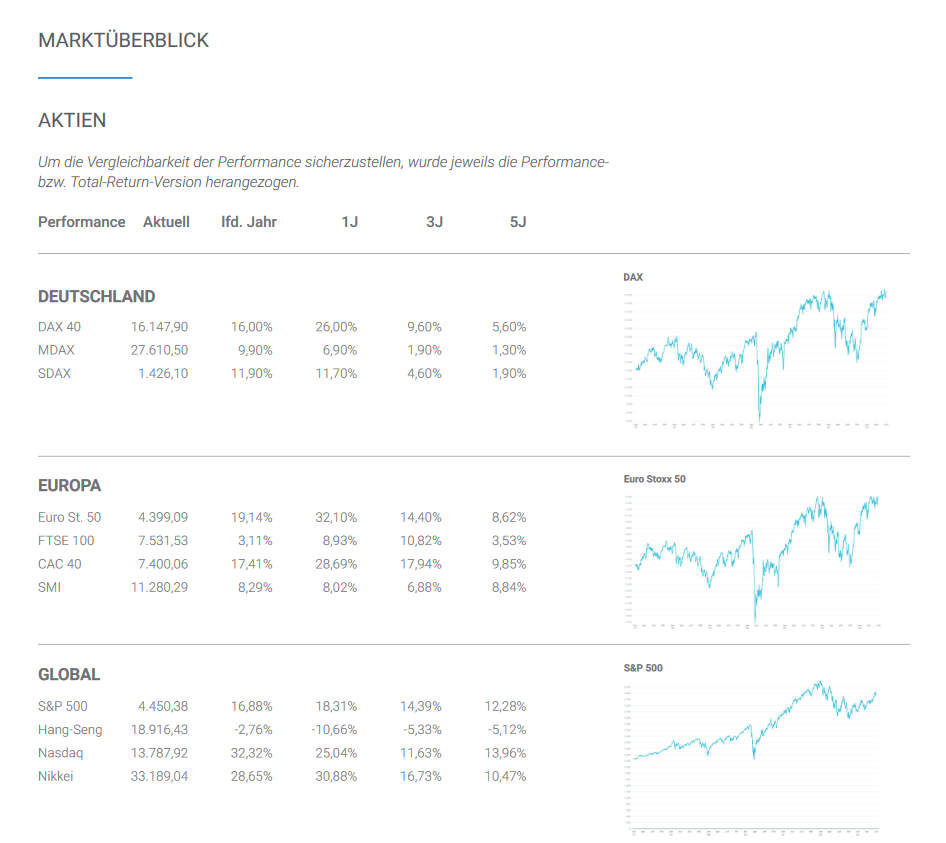

Aktienmärkte: Ein Blick auf den Quartalsverlauf

Es kam zu unterschiedlichen Entwicklungen an den Aktienmärkten, die in Teilen losgelöst vom realwirtschaftlichen Grundmuster ausfielen. Mit wenigen Ausnahmen kam es zu positiven Marktentwicklungen.

Tabelle 1: Vergleich der Aktienmärkte im Quartalsverlauf

© Netfonds AG

US-Märkte liefen deutlich besser als die europäischen Märkte. Entscheidende Treiber waren Technologieaktien, allen voran die Werte, die führend bei dem Thema Künstliche Intelligenz waren und sind. So legte Microsoft in diesem Zeitraum von 262,00 EUR um 17,53% auf 307,95 EUR zu. Die Vorteile des US-Wirtschaftsraums gegenüber Europa bezüglich der Themen Innovationspolitik, Regulatorik, Energiepolitik, Steuerpolitik und Subventionspolitik wirkten und wirken zu Lasten der Finanzmärkte Europas und zu Gunsten der Märkte USA.

Die Schwäche an Chinas Aktienmärkten war im Quartalsvergleich im internationalen Vergleich ausgeprägt. Weder verfingen Themen wie Chinas Wachstumsvorteile, Stabilitätsvorteile, Zinssenkungspotentiale, Realzins oder konservative Bewertungskriterien. Erkennbar spielten und spielen geopolitische Erwägungen in der Kapitalallokation westlicher Teilnehmer außerhalb der westlichen Einflusssphäre eine belastende Rolle für Chinas Märkte.

Dagegen reüssierte Japan in dynamischer Form. Fortgesetzte Niedrigzinspolitik, die Abwertung des JPY als auch zuletzt unerwartet positive Wachstumsdaten wurden am Aktienmarkt „honoriert“. Die Performance muss jedoch um Währungseffekte bereinigt werden. In diesem Zeitraum verlor der JPY gegenüber dem EUR 8,87%.

Fazit: Die unterschiedlichen Entwicklungen an den internationalen Aktienmärkten reflektierten einerseits die zunehmend heterogeneren Standortbedingungen auf dieser Welt. Sie waren und sind auch Ausdruck der geopolitischen Auseinandersetzungen, die die Kapitalallokation durch die dominanten westlichen Kapitalsammelstellen nachweislich beeinflusst. Darüber hinaus spielten und spielen sektorale Themen wie Künstliche Intelligenz eine bestimmende Rolle. Diese Tendenzen sollten sich im dritten Quartal 2023 grundsätzlich fortsetzen.

Rentenmärkte: Ein Blick auf den Quartalsverlauf

Die westlichen Zentralbanken bereiteten die Finanzmärkte umfassend auf die dann getroffenen Zinsentscheidungen vor. Damit wurden Verwerfungen an den Finanzmärkten durch Zinsentscheidungen zumeist verhindert.

Anders als in den westlichen Industrienationen bauten und bauen sich in mehreren Ländern des „Globalen Südens“ vor dem Hintergrund rückläufigen Preisdrucks Potentiale für mögliche Zinssenkungen auf. China hat diesen Weg bereits mit einer geringfügigen Zinssenkung um 0,10% beschritten.

Tabelle 2: Vergleich der Rendite-Entwicklungen an den Rentenmärkten:

© Netfonds AG

Die Erwartung rückläufigen Inflationsdrucks wird die Konstellation bei den real negativen Zinsen im dritten Quartal tendenziell entschärfen. Der Rückgang der Preisinflation sollte sich im Verlauf des dritten Quartals auf circa 1% – 2% je nach Region stellen.

Die aktuellen negativen Realzinsen insbesondere in Europa implizieren für die EZB einen erhöhten Handlungsdruck, noch mehr für die Bank of England, weitaus weniger für die US-Notenbank. Für die EZB sind weitere zwei Zinsschritte um mindestens 0,50% im dritten Quartal gesetzt. Der Druck auf die Bank of England ist tendenziell höher. Dagegen ergibt sich für die US-Notenbank erkennbar weniger Handlungsdruck. Seitens der Fed wurden Zinsschritte in Höhe von 0,50% im zweiten Halbjahr 2023 angedeutet. Mit diesen fortgesetzten Zinserhöhungen werden in den westlichen Ländern anders als im „Globalen Süden“ Belastungen der zinssensitiven Wirtschaftsbereiche einhergehen (u.a. Immobilienmärkte, Baubranche).

Fazit: Für die Rentenmärkte in Europa und den USA bieten sich im Zuge der voraussichtlichen Zinserhöhungen moderat höhere Renditen. Die Traktion der Rentenmärkte sollte in den USA und der Eurozone bei circa 50% – 60% der Leitzinserhöhungen liegen. Das entspräche den Erfahrungswerten aus den bisher vorgenommenen Zinserhöhungen des aktuellen Zyklus.

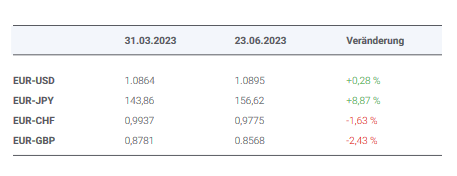

Devisenmärkte: Stabilität des Euros und Schwäche des JPY

An den Devisenmärkten bestimmten Erwartungen über die weitere Zinspolitik der Notenbanken zu großen Teilen das Geschehen. Aus diesem Grund war der japanische Yen der Verlierer. Aus diesen Gründen konnte der Euro sich gegenüber dem US-Dollar behaupten und das britische Pfund sogar gegenüber dem Euro an Boden gewinnen. Mit fundamentalen Bewertungen der Ökonomien und ihrer Attraktivität hatten diese Bewertungen bestenfalls am Rande zu tun.

Im zweiten Quartal 2023 konnte der Euro kurzzeitig seine Stärke bis über 1,1050 gegenüber dem US-Dollar ausbauen, um dann den Terraingewinn zu konsolidieren. Im Vergleich zum Ende des ersten Quartals hat sich gegenüber dem USD kaum eine Veränderung ergeben (siehe Tabelle 3).

Gegenüber dem japanischen Yen gewann der EUR deutlich an Boden und markiert derzeit die höchste Bewertung des Euros seit circa 15 Jahren.

Gegenüber dem britischen Pfund und dem Schweizer Franken ergaben sich keine signifikanten Veränderungen.

© Netfonds AG

Fazit: Voraussichtlich bleibt das Thema Zinssensibilität an den Devisenmärkten im dritten Quartal 2023 beherrschend. Je mehr sich die Märkte dem Zinsgipfel nähern, desto größer wird die Wahrscheinlichkeit, dass fundamentale Themen an Bedeutung gewinnen. Geopolitische Veränderungen hätten gleichfalls das Potential Neubewertungen zu forcieren.

BildquellenCopyright: Adobe Stock

CopyrightQuelleZuerst erschienen bei: https:www.netfonds.de